Continuiamo a condividere le analisi del Giga, Gruppo di Insegnanti di Geografia Autorganizzati, ripartendo dal concetto di “economia di guerra”. Con questa espressione gli esperti intendono la riorganizzazione, da parte di uno Stato, della propria economia nel corso di un conflitto «per garantire che la capacità produttiva venga configurata in modo ottimale per sostenere lo sforzo bellico. Con l’economia di guerra i governi devono assicurare che le risorse siano allocate in modo efficiente per far fronte sia all’impegno militare, sia alla domanda proveniente dalla società civile. In sostanza, essa costituisce, da un lato, una necessità per garantire la difesa e la sicurezza del Paese e, dall’altro, una strategia finalizzata all’ottenimento di un vantaggio economico e produttivo sulla controparte». Nella storia ci sono stati Paesi, come gli Usa, che, non avendo subito gravi distruzioni, alla fine della Seconda guerra mondiale hanno avuto addirittura un ampliamento e un rafforzamento della loro struttura produttiva. Altri, come il Giappone e la Germania, durante la ricostruzione hanno realizzato infrastrutture e impianti tecnologicamente molto avanzati. La Corea del Sud, dopo il conflitto col Giappone e dopo la guerra di Corea grazie a un forte intervento dello Stato nell’economia, ha raggiunto una forte crescita economica, nota come “miracolo sul fiume Han”.

In genere durante la guerra i Governi hanno come priorità il sostegno dell’attività economica e possono ricorrere a provvedimenti per reperire risorse aggiuntive come l’emissione di appositi strumenti finanziari, tra cui le obbligazioni di guerra, la redistribuzione delle entrate fiscali sottratte ad altri impieghi in favore dello sforzo bellico, gli incentivi alle imprese private affinchè dirottino la loro produzione nel settore militare e il razionamento delle derrate alimentari per poter provvedere, in momenti di emergenza, ad approvvigionare le popolazioni.

Molto interessante è l’approfondimento del dossier sull’economia di guerra durante il secondo conflitto mondiale, con un’attenzione particolare agli Stati Uniti. Secondo questo dossier « il forte sviluppo dell’industria militare necessario per sostenere il fronte di guerra europeo e quello Pacifico, la riorganizzazione del lavoro e l’aumento delle produzioni trainato dalla imponente domanda federale e dalla crescita dell’export anche di prodotti alimentari verso i Paesi alleati di Washington, vale a dire l’economia di guerra del 1941-45, si rivelarono fattori fondamentali nell’ascesa degli Stati Uniti a ruolo di superpotenza mondiale, decretandone il definitivo sorpasso ai danni dell’Impero britannico, dopo aver compiuto quello in campo economico già al termine della Prima Guerra Mondiale. Ruolo sancito proprio in quegli anni alla Conferenza di Bretton Woods del luglio 1944 durante la quale gli Usa capitalizzarono tutto il loro peso geopolitico, economico e militare riuscendo a far elevare il dollaro a moneta di riferimento degli scambi internazionali, oltre a ottenere l’introduzione delle parità fisse fra le divise e la convertibilità del dollaro in oro. Inoltre, il Fondo Monetario Internazionale e la Banca Mondiale, istituzioni internazionali finanziarie fondate proprio in quel consesso a garanzia dell’ordine internazionale finanziario a guida statunitense, non casualmente trovarono la loro sede a Washington». Non fu il New Deal di Roosevelt a superare la Grande Depressione, come si legge nei Manuali di Economia politica, secondo questo dossier, ma l’economia di guerra.

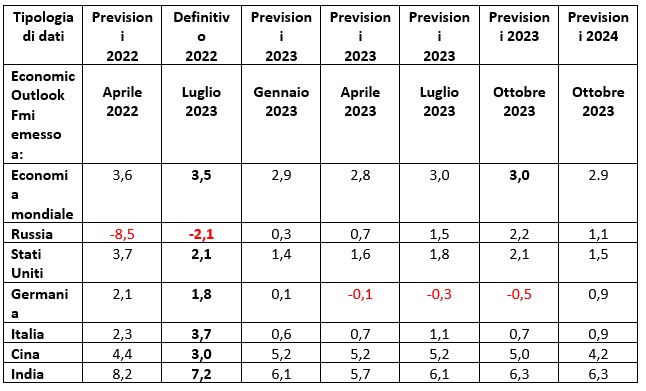

Venendo al conflitto tra la Russia di Putin e l’Ucraina, (con il sostegno di Nato e Ue), l’analisi del Giga evidenzia per la Russia, con una narrazione che sui media mainstream comincia a farsi strada solo in queste ultime settimane, un ciclo economico in ripresa, ordinativi industriali in aumento e un regime di cambio controllato, con una lieve ripresa dell’inflazione, un rialzo dei tassi. Nell’insieme l’economia russa dimostra una sostanziale tenuta, per questo anno e per i due successivi, secondo l’Outlook del Fmi, nonostante le catastrofiche previsioni iniziali (-8,5%) e la recessione del -2,1% del 2022. Persistono alcune criticità ma sono dovute soprattutto alle sanzioni.

La Federazione Russa ha riserve auree pari 2.330 tonnellate oltre a quelle monetarie, per questo i deficit di bilancio, previsti dal Ministro delle finanze per l’anno in corso al 2-2,5, sono ripianati, come in passato, attingendo dal Fondo patrimoniale nazionale.

La produzione industriale russa sta procedendo a ritmo sostenuto. La fase industriale espansiva, certificata dall’Outlook del Fmi, è sospinta dalla domanda interna, in particolare dagli ordinativi pubblici dovuti allo sforzo bellico e anche dalla domanda privata, seppure in minore misura, in crescita grazie all’aumento delle retribuzioni. Gli ordinativi esteri hanno ovviamente registrato un decremento a causa delle sanzioni. Negli ultimi trimestri sono aumentati sia l’occupazione, che ha raggiunto il valore più elevato dal novembre 2020 e registrato il più elevato tasso di crescita degli ultimi 23 anni, sia i salari, sull’onda dell’incremento della domanda di lavoro. Il tasso di disoccupazione si è quindi attestato al 3,1% in estate.

Nel frattempo l’economia dell’eurozona ha rallentato e la “locomotiva tedesca” è in recessione, con ripercussioni inevitabili su tutti i Paesi dell’Unione monetaria, come paventato dalla Commissione europea. La contrazione dell’industria tedesca è da attribuire principalmente alla perdita di competitività prodotta dall’aumento del costo dell’energia, dopo la rinuncia al conveniente gas russo, col piano REPowerEU e il sabotaggio dei gasdotti del Baltico. La Bce nel suo Financial Stability Review del 22 novembre scorso scrive: «La recessione resta uno scenario possibile di fronte al deterioramento del già debole scenario economico. I numerosi tagli alle stime e sorprese economiche negative (derivanti dalla guerra a Gaza, come precisa il professor Vento) confermano un quadro debole con consistenti rischi al ribasso».

La Governatrice della Banca di Russia Elvira Nabiullina è riuscita nel breve termine non solo a evitare il collasso del rublo, su cui i nostri cosiddetti esperti non avevano dubbi, ma anche a spingerne il corso al rialzo, arrivando a toccare i 52 rubli per un dollaro il 30 giugno 2022. La rivalutazione è stata trainata, oltre che dall’aumento della domanda di rubli indotta dalle nuove regole, anche dall’incremento delle entrate dell’export, dovute al forte rialzo delle quotazioni del petrolio e soprattutto del gas. Dopo questi provvedimenti la Banca di Russia e la Governatrice Nabiullina hanno attuato un regime di “cambio controllato” che ha rafforzato il rublo. L’analisi del Giga entra nei dettagli e spiega molto bene quello che è successo, con grafici, tabelle e richiami a fonti economiche autorevoli.

Quanto alla cosiddetta controffensiva ucraina, purtroppo anche i giornalisti più allineati al pub (pensiero unico bellicista) hanno dovuto ammettere che stenta a decollare. Se ne è fatto tanto parlare, ma non si riesce a capire come funzioni. Le sue pesanti ricadute sulle economie occidentali, europee in particolare, sono però sotto gli occhi di tutte e tutti. Già dall’estate anche il fronte del sostegno incondizionato alla guerra a oltranza ha iniziato a vacillare dopo le dichiarazioni del Capo di Stato Maggiore delle Forze Armate Statunitensi, Mark Milley, sulla tenuta delle linee difensive russe, la dichiarazione del governo polacco di cessazione degli aiuti all’Ucraina e l’insofferenza dei Paesi “sostenitori” verso nuove forniture di armi a Kiev, a partire dall’accordo negli Usa fra democratici e repubblicani del 30 settembre scorso che ha evitato lo shutdown e in forza del quale i Repubblicani, sempre più scettici verso il proseguimento della guerra, hanno ottenuto lo stop a nuovi aiuti all’Ucraina recentemente riconfermato, il 6 dicembre, dal Senato, nonostante le dichiarazioni e gli inviti di Biden in senso contrario. La consolidata posizione avversa dell’Ungheria di Orban è nota; a essa si è aggiunta la vittoria in Slovacchia alle presidenziali del 30 settembre dell’ex premier Robert Fico che in campagna elettorale aveva promesso che non avrebbe più inviato aiuti a Kiev. La guerra a oltranza è ormai in fase declinante anche per il peso dell’effetto boomerang delle sanzioni, pagate in maggior misura dai ceti popolari in Occidente, come ha recentemente ammesso anche il nostro Ministro dell’economia Giorgetti con queste parole: «Il prezzo economicamente maggiore lo stiamo pagando noi. La guerra ha generato un’esplosione di costi energetici che si è riflessa in un’inflazione trasferita poi su tutti i settori. Ciò ha richiesto una politica monetaria restrittiva per combattere l’inflazione e l’aumento dei tassi di interesse sta generando un processo recessivo». Dichiarazione veritiera ma che ha evitato accuratamente di richiamare le sanzioni e i loro effetti perversi sulle economie dei Paesi che le avevano applicate e il piano REPowerEU, come ricorda il professore di Geografia economica di Pisa.

L’economia dell’Eurozona è sull’orlo di una possibile recessione. Ci si è arrivati/e in primis a causa dell’attività speculativa sul gas sul mercato TTF di Amsterdam, fin dal giugno 2021, e poi per la successiva «scellerata decisione dei Paesi europei di assecondare le richieste di Washington riguardanti l’applicazione delle sanzioni alla Russia a partire addirittura dal giorno antecedente l’inizio dell’operazione militare speciale russa, e, infine, a causa del Piano REPowerEu del maggio successivo, con il quale abbiamo rinunciato al conveniente gas proveniente via tubo dalla Russia» (Andrea Vento, Economia di guerra parte VII). L’aumento del costo del denaro per famiglie (prestiti al consumo e mutui) e imprese (investimenti produttivi), insieme alla flessione dei consumi dovuta alla riduzione dei salari reali ha generato una contrazione della domanda aggregata sfociata, come aveva previsto il Fmi, in un marcato rallentamento economico (grafico 3). Le undici tranche di sanzioni ai danni di Mosca, cui sta per aggiungersene una dodicesima, alla fine hanno impattato maggiormente sulle economie dei Paesi europei. L’Outlook del Fmi di ottobre prevede per l’Europa una situazione ai limiti della stagnazione (tabella 1).

Un utile strumento che aiuta a comprendere il livello di impoverimento dei ceti popolari italiani è il Rapporto Caritas sulla povertà, pubblicato il 17 novembre 2023 che ha stimato nel 2022 oltre 5,6 milioni di poveri assoluti, pari al 9,7% della popolazione (erano il 9,1% nel 2021), ossia un residente su dieci. Sono scivolate nella povertà assoluta altre 357mila persone (Dossier Giga parte VII).

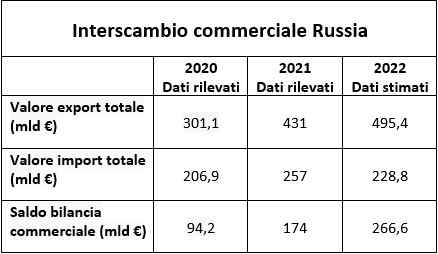

Fonte: www.infomercatiesteri

Il saggio sull’economia di guerra si chiude con due domande ai nostri governanti. Sussisteva realmente la convinzione, come lasciava intendere la poco felice uscita di Mario Draghi: «Dobbiamo scegliere fra l’aria condizionata accesa e la pace», che, rinunciando al gas a basso costo e alle altre materie prime russe, oltre alle esportazioni verso Mosca, quest’ultima sarebbe stata indotta a ritirarsi dall’Ucraina? L’economia russa non solo non è crollata come previsto in Occidente nei primi mesi dello scorso anno (da -8,5 di aprile al -2,1% finale, tabella 1) ma, addirittura, ha registrato nel 2022 un incremento di circa l’80% del saldo della bilancia commerciale rispetto all’anno precedente (tabella 2). L’obbedienza cieca ed assoluta alle direttive di Washington, sia in termini economici che geopolitico-militari, ha tenuto conto delle possibili ricadute negative sulle economie dei Paesi europei? A tutte e tutti noi, cittadine e cittadini di una democrazia parlamentare, piacerebbe che chi ci rappresenta desse risposte credibili a queste domande.

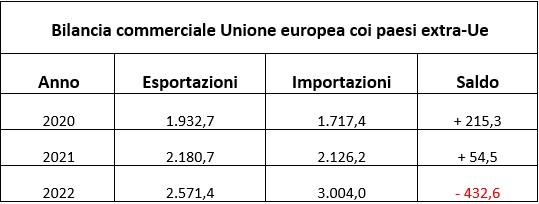

Nel frattempo l’economia degli Stati Uniti è in crescita e la sua bilancia commerciale, grazie anche all’esportazione di Gnl in Europa, secondo le previsioni del Fmi, registrerà il più basso deficit da tre anni a questa parte. Evidentemente a qualcuno la guerra giova… Non certo all’Unione Europea, che nel 2022 ha avuto un saldo commerciale negativo, arrivando a -432,6 miliardi di euro, dai +54,5 dell’anno precedente e, addirittura, dai +215,3 del 2020 (tabella 3), a causa dell’aumento della bolletta energetica, gas in primis.

Fonte: Eurostat. Rielaborazione: Giga

Come ha recentemente sottolineato anche Alessandro Barbero in un video su youtube, a colloquio con Mirko Campochiari di Parabellum, per gli Stati Uniti e la loro economia la guerra è sempre stata utilissima. Così conclude la settima parte del suo dossier il prof. Vento, affermando che il Re è nudo: «La perversa strategia statunitense di fomentare e condurre guerre in giro per il Pianeta e poi di abbandonare il campo quando la situazione volge al peggio, lasciandosi alle spalle Paesi disastrati, morti e instabilità politica, è evidentemente ancora la bussola alla quale si ispirano le amministrazioni di Washington nell’espletamento della loro politica di potenza. Per informazioni fresche in merito chiedere al popolo afghano, l’ultimo in ordine di tempo a subire il trattamento».

Per altri grafici e tabelle si rinvia al dossier che può essere richiesto a questo indirizzo: gigamail2014@gmail.com.

***

Articolo di Sara Marsico

Giornalista pubblicista, si definisce una escursionista con la e minuscola e una Camminatrice con la maiuscola. Eterna apprendente, le piace divulgare quello che sa. Docente per passione, da poco a riposo, scrive di donne, Costituzione, geopolitica e cammini.