«Niente mette a tacere la razionalità quanto le grandi somme di denaro guadagnate senza fatica».

Warren Buffett

Le crisi economiche e finanziarie con cui ci siamo abituati/e a convivere hanno molte cause; una di queste riguarda sicuramente la fase storica dell’economia che Luciano Gallino chiamava, in un omonimo libro, Finanzcapitalismo: «Il motore dell’economia non è più la produzione di merci ma il sistema finanziario. Il denaro è impiegato, investito, fatto circolare sui mercati allo scopo di produrre immediatamente una maggiore quantità di denaro, in un crescendo patologico che ci appare sempre più fuori controllo». Da molto tempo le transazioni finanziarie avvengono in modo fulmineo, facendo passare di mano e di nazione enormi quantitativi di titoli in frazioni di secondo, con un “effetto valanga” che può essere pericolosissimo.

Se vogliamo individuare una data per la nascita della finanza ad altissima velocità, l’8 febbraio del 1971, con il debutto del Nasdaq, rappresenta un punto di svolta fondamentale. Il Nasdaq nasce a New York, a Time Square, tra gli applausi dei quotidiani economici ed è l’acronimo di “National association of securities dealers automated quotations”, che significa “quotazione automatizzata dell’associazione nazionale degli operatori in titoli”. Individua la prima Borsa al mondo che opera esclusivamente per via telematica, dapprima col telefono e oggi coi computer, relegando per sempre al passato le scene dei film, in cui trader scalpitanti si sbracciano per acquistare o vendere titoli al prezzo più conveniente. È nata la finanza di impulsi e di Bit che si trasmettono in pochissimi millisecondi.

In una prima fase i computer servivano solo per diffondere le informazioni dei prezzi in via continua e non a connettere gli operatori: il passaggio degli ordini, fino al 1987, avveniva via telefono. Il Nasdaq è un mercato Over The Counter (OTC), letteralmente “sopra il bancone”, espressione che indicava originariamente l’abitudine degli speculatori di rimanere nei dintorni di Wall Street per trattare affari nei bar. Gli Over the Counter sono circuiti dove si scambiano titoli finanziari particolarmente rischiosi e di conseguenza anche estremamente vantaggiosi. Sono Borse per specialisti amanti del rischio, mercati che trattano titoli di società ancora da scoprire o strumenti derivati speculativi su cui si hanno poche informazioni e che attirano gli speculatori più esperti o più spericolati. Gli scambi nei mercati OTC sono regolamentati, anche se le regole e i requisiti di ammissione alle quotazioni sono molto meno stringenti di quelli per la Borsa ufficiale.

Con il debutto del Nasdaq la finanza comincia a staccarsi sempre più dall’economia reale. Il mercato finanziario, infatti, fino a quando è ancillare rispetto all’economia, svolge un ruolo prezioso: è il lubrificante del sistema e il canale attraverso il quale le imprese si procurano liquidità con emissione di azioni e obbligazioni; una sana speculazione nei mercati regolamentati, che tenga conto dei “fondamentali” delle imprese quotate, è compatibile con il sistema, anzi lo velocizza e lo aiuta. Ma con il Nasdaq qualcosa comincia a cambiare. Non che prima della sua istituzione non ci fossero state crisi finanziarie e speculazioni dannose per il sistema economico. La Madre di tutte le crisi, la Grande Depressione del 1929, sta lì ad insegnarcelo e prima di lei la famosissima Bolla dei tulipani del 1600 che compare incorniciata nell’abitazione del perfido Gekko in Wall Street 2. Il denaro non dorme mai. Il sistema economico capitalistico è soggetto da sempre a fasi di boom and bust. Ma con l’introduzione dei computer e degli algoritmi studiati dagli ingegneri finanziari e dai fisici, comincia a innescarsi un meccanismo basato sulla quantità e sulla velocità che potrà essere controllato sempre meno dall’elemento umano e porterà a quella fase del capitalismo che sarà conosciuta dapprima come “iperfinanza” e poi, nel nuovo millennio, come “finanziarizzazione dell’economia”.

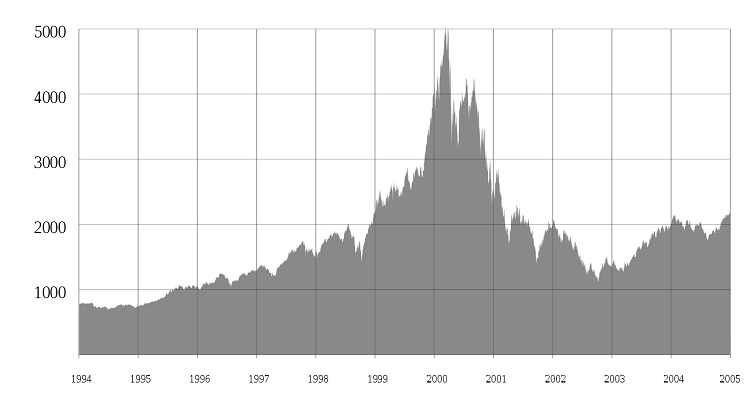

La caratteristica delle contrattazioni nei mercati OTC, cui il Nasdaq appartiene, risiede nella possibilità della trattativa diretta tra il titolare dell’attività finanziaria o un suo rappresentante e il compratore, trattativa che avviene di solito per telefono o per canali telematici. Le relative operazioni rappresentano quindi una fonte importante di liquidità per il mercato secondario, i loro prezzi si trasmettono molto più in fretta e la domanda incontra l’offerta con meno ostacoli di quelli che ci sono sulle Borse normali. Nel Nasdaq si trattano soprattutto, ma non solo, le società di tecnologia, o quelle che operano in mercati ancora da scoprire, su cui ci sono pochissime informazioni e in cui bisogna fare scommesse ad alto rischio. Quali sono i suoi indubitabili vantaggi? Pochi soggetti che vi operano, i cosiddetti market makers, società di brokeraggio che comprano e vendono grandi quantità di titoli; clienti che possono comunicare i propri ordini al telefono o con un clic e velocità del mercato che consente di ridurre lo spread, cioè la differenza, tra i prezzi bid e ask, cioè tra la miglior proposta di vendita e la miglior proposta di acquisto. Se in questo modo si riducono i margini di profitto, è indispensabile, di contro, per poter guadagnare le stesse cifre, realizzare grandissimi volumi di scambi di titoli. L’accoppiata tra un numero elevatissimo di scambi e prezzi, che spesso sono i più convenienti in assoluto sulla piazza, realizzano mercati efficienti, soprattutto grazie all’uso dei computer. Ma anche il Nasdaq ha i suoi limiti, che risiedono proprio nei suoi pregi apparenti. Lo dimostra il primo grande crollo di quella che diventerà nel terzo millennio la seconda Borsa più importante del mondo: il 19 ottobre del 1987, passato alla storia come “il lunedì nero”, si verifica uno dei crac borsistici mai verificatisi, che coinvolge moltissime Borse, compresa quella della “Milano da bere” di quei tempi: l’indice Dow Jones crolla del 23%, perché tutti gli investitori, presi da un panico collettivo, cominciano a liberarsi dei loro titoli. A posteriori gli economisti, insieme alle concause di questo crac legate alla situazione economica statunitense, hanno individuato nei computer del Nasdaq la responsabilità maggiore di questa distruzione improvvisa e diffusa di ricchezza. Che cosa era successo? Come ricorda Stefano Feltri, nel preziosissimo programma Wikiradio di Radiotre i cui racconti sui crac del Nasdaq sono stati fondamentali per la scrittura di questo articolo, c’era un sistema per cui gli investitori potevano assicurare il proprio portafoglio azionario secondo questa modalità: se il prezzo di un titolo cominciava a scendere il computer iniziava a vendere grandi quantità di contratti futures, scommettendo contemporaneamente su ulteriori ribassi. Se questi ribassi si realizzavano l’investitore perdeva dal lato del titolo al ribasso, che valeva sempre meno, ma guadagnava dall’altro lato perché la scommessa si realizzava e in tal modo la differenza tra perdite e ricavi si riduceva. Purtroppo con il mercato al ribasso tutti gli operatori si erano mossi in poche frazioni di secondo e nella stessa direzione, vendendo quantitativi enormi di titoli e l’algoritmo si era attivato di conseguenza. Il disastro si era moltiplicato con il cosiddetto effetto valanga perché i computer avevano eseguito alla lettera e fedelmente le istruzioni ricevute. Per fortuna nel 1987 c’era ancora “un elemento umano nella macchina”, il telefono, che richiedeva la partecipazione delle persone. Tutti i clienti avevano telefonato ai broker nello stesso momento chiedendo di vendere i titoli che stavano perdendo quota ma le linee telefoniche erano sovraccariche e non tutti erano riusciti a raggiungere i propri broker per dare l’ordine di vendita. Il disastro fu grande ma contenuto. Dopo questo evento il Nasdaq smise di utilizzare i telefoni, si smaterializzò ulteriormente e divenne solo una rete di computer, che muovono miliardi di dollari ogni giorno. Un’altra lezione arrivò verso la fine del primo millennio, quando eravamo nel pieno di una bolla, quella della new economy. I giornali finanziari, ma anche la rivista specializzata Wired, inneggiavano alla nuova era della ricchezza per tutti, a un boom economico globale, a un periodo di crescita infinita, mai vista, alla soluzione della povertà, dovuta allo sviluppo delle società di internet, alla competizione che avrebbe cambiato il volto del capitalismo per sempre. Le quotazioni delle imprese tecnologiche del Nasdaq, le dot.com, continuavano a salire, senza che questi rialzi avessero più un rapporto con la solidità e il valore reale delle società stesse. Si era innescata una bolla speculativa e quando scoppiò andarono persi 7 milioni di milioni di dollari.

Ricorda ancora Stefano Feltri «nel 1996 l’Indice Nasdaq segnava 1291 punti, nel 1998 2000 punti, nel 1999 l’entrata di Lynux System portò le quotazioni da 30 dollari a inizio giornata a 239 dollari alla chiusura delle Borse, con un rialzo del 700% in un solo giorno; l’11 marzo l’indice era a 3000 punti e il 10 marzo del 2000 era 500 volte superiore all’indice del 1995. Poi la bolla, come sempre accade, scoppiò, si persero migliaia di miliardi e l’Indice Nasdaq precipitò». Eppure i segnali c’erano stati tutti e nonostante ciò gli investitori non erano riusciti a ritirarsi dal gioco. Warren Buffett, il guru della finanza che riesce sempre a uscire dai mercati finanziari poco prima che le bolle scoppino, grazie alla sua grande preparazione, pronunciò queste parole a proposito di quello che era successo: «Niente mette a tacere la razionalità umana quanto le grandi somme di denaro guadagnate senza fatica. Le persone si lasciano andare a un comportamento analogo a quello di Cenerentola al ballo. Lo sanno che restando troppo a lungo alla festa, cioè continuando a speculare su società che hanno valutazioni enormi se messe a confronto con il denaro che saranno in grado di produrre in futuro, si rischia di ritrovarsi alla fine con una zucca e dei topolini. Ma nonostante questo non vogliono rinunciare per un solo minuto a quella che è una splendida festa. Ma c’è un problema. Il ballo si svolge in una sala dove gli orologi sono privi di lancette». Nonostante il crollo a livelli bassissimi, niente però cambiò per Nasdaq, che anzi andò disumanizzandosi sempre più, dopo questa grande batosta. Nel 2007 l’High Frequency Trading, lo scambio dei titoli ad altissima velocità gestito solo dai computer, valeva il 30% delle transazioni quotidiane, nel 2012 il 73%. In questo mercato gli scambi dei titoli non erano più il frutto di una scelta ma il prodotto di una formula matematica sulla base di un impulso iniziale che gestisce miliardi di dollari. Da allora si verificarono nelle Borse quelli che gli analisti chiamano flash crash, fulmini imprevisti come i cambiamenti meteorologici, che devastano le Borse, senza che ci sia alcun apparente motivo, né un annuncio sbagliato di un politico o di un amministratore delegato, né una guerra né una pandemia. La SEC (l’organo di controllo statunitense delle Borse) ha appurato che proprio nella massima efficienza del Nasdaq e nelle negoziazioni ad alta frequenza risiede la possibilità di provocare disastri, a causa della perfezione del suo algoritmo e del numero notevole degli scambi quotidiani dei titoli. Il primo flash crash della storia, avvenuto il 6 maggio 2010, fu seguito da altri fenomeni di questo tipo, di cui gli umani non avevano diretta responsabilità. La quotazione di Facebook al Nasdaq nel 2012, finita casualmente in un flop per un malfunzionamento dei computer, lo dimostrerà una volta di più. Avrebbe dovuto essere la “Festa dell’amicizia via internet” e il debutto del social più famoso del mondo in Borsa, i mercati e gli investitori erano pronti a dare fiducia a questa nuova era di internet, ma i computer all’apertura dei mercati non funzionarono e provocarono dapprima un crollo e poi una ripresa del titolo di Zuckerberg, che non rispondeva a quello che i mercati chiedevano: era il frutto del comportamento dell’algoritmo. Ne seguirono ricorsi e battaglie legali, da parte di investitori, clienti e banche coinvolte nell’acquisto dei titoli. Il Nasdaq si scusò con una mail e affrontò le battaglie legali, ma si riprese abbastanza presto. Di fatto la quotazione del titolo non era dipesa dalle scelte dei risparmiatori e degli investitori ma da un algoritmo, che si era messo a funzionare più tardi e aveva innescato un processo non più controllabile dagli esseri umani, ma in grado di condizionare le loro reazioni.

Oggi il Nasdaq, guidato dall’algoritmo perfetto, è il secondo mercato borsistico mondiale, il listino con il maggior numero di aziende quotate e il più alto livello medio di scambi al mondo. Tra le società del listino si trovano Amazon, Apple, Facebook, Tesla, Zoom, E-Bay, Netflix, Microsoft, Ibm, Cisco System, ma anche Starbucks e Moderna, la casa farmaceutica che abbiamo imparato a conoscere in tempi di Covid per i vaccini. L’andamento del Nasdaq è oggi misurato da diversi indici, tra cui principalmente il Nasdaq Composite Index, che include quasi 3mila titoli e il NASDAQ-100, con titoli selezionati per capitalizzazione e appartenenza a diversi segmenti di mercato. Esiste anche un Nasdaq Biotechnology Index. Mentre scrivo il primo mercato telematico della storia è in ribasso, anche se gli esperti continuano a parlare di volatilità dei mercati e da tempo prospettano il verificarsi di una bolla.

L’interessante fenomeno Game stop e il fondo Robin Hood saranno da tenere d’occhio nei prossimi giorni, perché i loro titoli, in controtendenza, hanno avuto un rialzo altissimo. «Homo bulla est», scriveva Marco Terenzio Varrone, e forse aveva ragione. Non poteva però immaginare che a provocare bolle e flop improvvisi sarebbero stati sempre meno le persone e sempre più gli algoritmi, come nel bel libro di Robert Harris, L’Indice della paura.

Bibliografia

Elvio Fassone, Piccola grammatica della grande crisi, Effatà Editrice, 2009

Luciano Gallino, Finanzcapitalismo — La civiltà del denaro in crisi, Einaudi, 2011

Fabio Galimberti, Economia e pazzia — Crisi finanziarie di ieri e di oggi, Laterza, 2008 Il nuovo ABC dell’economia, — a cura di Marco Mariani, Edizioni Il sole 24 ore, 2009

***

Articolo di Sara Marsico

Abilitata all’esercizio della professione forense dal 1990, è docente di discipline giuridiche ed economiche. Si è perfezionata per l’insegnamento delle relazioni e del diritto internazionale in modalità CLIL. È stata Presidente del Comitato Pertini per la difesa della Costituzione e dell’Osservatorio contro le mafie nel sud Milano. I suoi interessi sono la Costituzione , la storia delle mafie, il linguaggio sessuato, i diritti delle donne. È appassionata di corsa e montagna.

Grazie prof. Marsico. Anche con il Nasdaq sei riuscita a ridurre la complessità di un argomento non semplice da scrivere e capire. Inoltre, l’articolo apre la strada ad una molteplicità di percorsi interdisciplinari e di educazione civica.

"Mi piace""Mi piace"